12月4日,富时罗素公布富时中国A50指数、富时中国A150指数、富时中国A200指数、富时中国A400指数、富时中国A小盘股指数季度审核变更结果。该变更将于2019年12月20日星期五交易日收盘后生效。

按照公布的最新结果,牧原股份及立讯精密将纳入富时中国A50指数,同时中国交建及宝钢股份(600019.SH)将被移出指数。

除此之外,富时罗素还公布了富时中国A50指数备选股名单。若在下个季度成分股审核前,有一个或多个最新A50指数成分股被删,备选股将会替上。按名单所示,新一季的备选股有药明康德、宁波银行、中信建设、华泰证券及万华化学。

据富时罗素方面表示,富时A50指数一般包含中国A股市场市值最高的50家公司,被剔除的原因无外乎市值收缩及可投资性出现问题(如被停牌等)。

而此次被踢的宝钢股份原因正是属于前者。在上一个统计期间(9月23日至今日),公司总市值由1363亿元下滑至最新(截至昨日)1209亿元,下滑幅度达11.3%。

(图源:同花顺iFinD)

在被踢出富时中国A50指数后,宝钢股份今日截至最新股价再小幅下跌0.55%,报5.4元,成交3.73亿元,换手率为0.31%,最新市值为1202.82亿元。

(图源:格隆汇网站)

宝钢此次被移出富时中国A50指数,很大程度上是由于钢铁行业整体景气度不佳所致。而未来,惨遭摒弃的宝钢又是否能卷土重来,不复为昔日吴下阿蒙呢?

前三季净利下降43.65%

按公司最新第三季财报披露,今年前三季,宝钢股份共实现营收2168.76亿元,同比下降3.75%;归属上市公司股东净利润88.74亿元,同比下降43.65%。其中,公司第三季实现营收760.00亿元,同比下降1.02%;归属于上市公司股东净利润26.87亿元,同比下降53.17%;基本每股收益0.12元。

回顾公司近三年业绩表现,进入2018年,公司在营收及归母净利润方面增幅均出现下滑。今年中报,公司营收、净利润分别出现负增长,同比分别下滑5.13%及38.19%;而统计前三季,公司归母净利润跌幅再扩大至43.65%。

(图源:同花顺iFinD)

而公司近两年业绩持续下滑主要是受上下游双重压力影响。据公司第三季业绩报告披露,第三季度在需求端钢铁产品价格总体仍呈下行趋势,国内钢材价格指数和国际钢材价格指数环比分别下跌3.3%、4.9%,下游汽车板市场同比降幅虽然在收窄,但仍维持负增长;而在上游,矿石价格仍持续上涨,普氏62%铁矿石指数环比二季度上涨1.9%,煤焦价格仍持续在高位震荡。

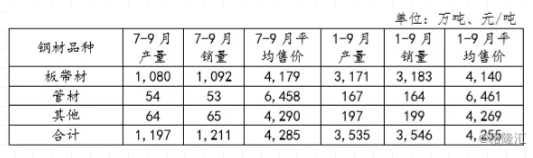

第三季度,公司完成铁产量1179.6万吨,钢产量1243.7万吨,商品坯材销量1210.6万吨,同比增加2.1%,环比下降0.8%,实现合并利润36.6亿元。前三季度,公司累计完成铁产量3462.3万吨,钢产量3672.3万吨,商品坯材销量3545.8万吨,同比增加1.0%,实现合并利润119.7亿元。

具体钢材均价方面,公司第三季销售主要钢材品种平均售价为4285元/吨,较上半年均价4239元/吨提升元46元,但较去年同期的4518元/吨仍较大幅度下滑5.2%。其中,板带材均价为4179元/吨,同比下滑5.3%。但值得一提的是,同期冷、热板市场均价同比降幅为10.6%。

总体而言,公司钢铁制造分部的毛利率为9.9%,同比下滑8.1个百分点,环比下滑2.1个百分点。

(图源:公司公告)

在上下游持续承压的情况下,公司前三季度成本控制成效较为显著,累计削减成本47.70亿元,已大幅度超额完成年度22.8亿元的目标。期间,经营费用同比下降21.04亿元,其中财务费用同比减少17.78亿元,主要是由于汇兑损失及利息费用同比减少;管理费用减少13.5亿元,主要是职工薪酬、辞退福利及股权激励等同比减少;研发费用同比增加10.7亿元,主要是产线研发费用增加所致。

此外,由于公司持续推进管理变革,前三季度员工劳动效率提升5.3%,管理人员效率提升7.1%,一定程度上亦降低了人员有关支出。

但显然,在下游需求持续不振,上游矿石价格仍高企的情况下,宝钢虽为行业龙头,但亦无力扭转其利润大幅下滑的局面。

后市能否走出行业困局?

就行业下游而言,在第三季基础上,钢铁行业下游汽车板市场在年末最后一季有望迎来持续改善。今年十月份,全国汽车产销数据虽然同比仍然维持负增长,但同比跌幅已显著出现收窄。

其中,当月汽车产量为229.53万辆,环比增加3.90%,同比下降1.68%,惟降幅较上月下跌4.56个百分点。月销量则为228.42万辆,环比增加0.59%,同比下降4.03%,同比降幅收窄1.12个百分点。但经销商库存预警指数为62.40(前值为58.60),经销商库存系数为1.39(前值为1.50),显示库存仍有较大压力。

第四季剩余时间内,该行业整体承压之下“弱复苏”的格局有望维持,叠加去年同期低基数影响,汽车销售增速有望进一步改善。

而在上游方面,铁矿石62%普氏指数均价在今年七月份之后出现较大幅度下调,至今则维持价格为88美元/吨。沙钢商贸总经理李向阳表示,明年铁矿石供需将会出现好转。一方面,铁矿石的供给将明显增加,高于今年;另一方面,在全球主要经济体经济持续下滑的情况下,对铁矿石需求亦将相应下降。按其观点,铁矿石目前已逐步步入“供大于求”的局面。

道通期货首席分析师杨俊林亦认为,铁矿石价格重心此后短期内将进一步下移。今年铁矿石62%普氏指数均价或将维持在90美元/吨附近,而至明年其均价或继续下降至75-80美元/吨区间,波动区间则为60-95美元/吨。

但值得留意的是,即使铁矿石62%普氏指数均价在今年年末继续维持在90美元/吨左右的区间范围内,相对去年同期80美元/吨以下水平,仍属偏高。

(图源:同花顺iFinD)

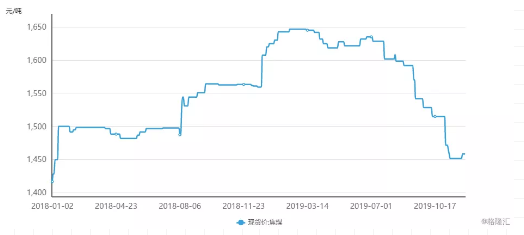

而焦煤方面,同样自今年七月份开始,焦煤现货价开始持续下跌。截至最新其1458元/吨的单价已低于去年同期水平。杨俊林认为,随着近期优质产能释放叠加进口量攀升,焦煤价格将持续承压。

因此,在成本端方面,焦煤成本同比将出现一定程度的下滑。

(图源:同花顺iFinD)

综上,结合下游汽车行业的“弱复苏”叠加上游焦煤价格同比走低,及铁矿石62%普氏指数均价持续下行(但较去年同期仍处于较高位),宝钢股份第四季利润或有望较第三季出现一定的改善。

更长期的明年而言,随着铁矿石62%普氏指数持续下行及焦煤价格持续承压,下游汽车行业同比继续好转(最理想状况是同比增速转正),宝钢的业绩则可能将在目前效率提升及成本控制得当的情况下取得进一步改善。

鉴于当前公司估值已处于近三年均线之下,业绩改善后其估值或有可能再出现一定程度的修复。因此,昨日被踢出富时中国A50指数的宝钢股份,他日卷土重来或未可知。

(图源:同花顺iFinD)

文章来源: 格隆汇

- 还没有人评论,欢迎说说您的想法!

长沙市工商行政管理局

长沙市工商行政管理局