2019年上半年,持续的全球贸易紧张局势导致世界经济增长势头明显减弱。全球矿业总的发展态势是先扬后抑。

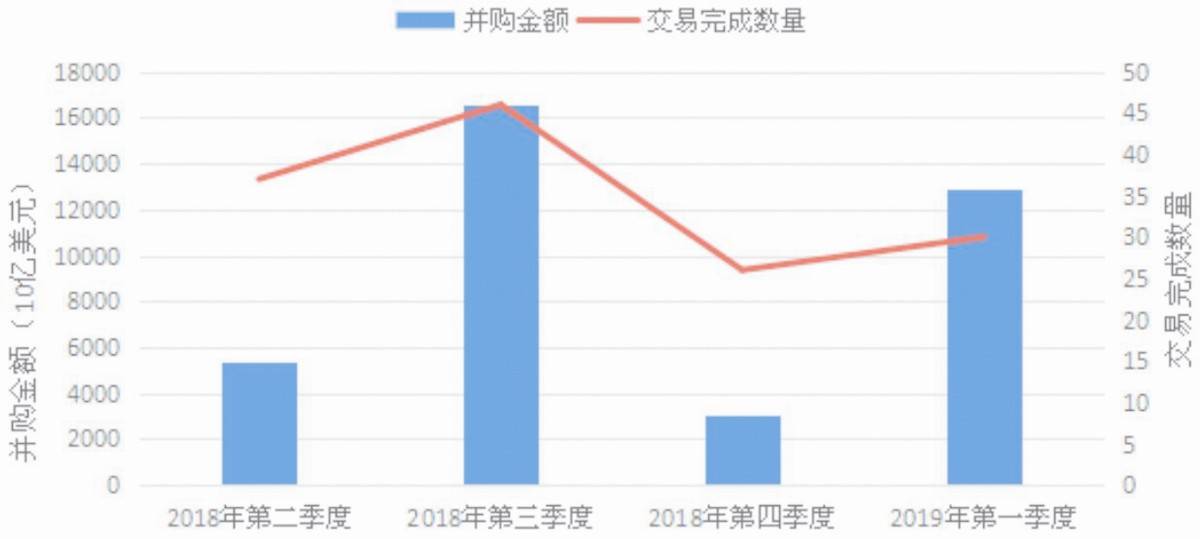

全球矿业并购金额和数量变化

一、全球矿业发展态势

2019年第一季度,全球矿业逆势而行,大型兼并和并购频现,行业开始新秩序新形象的重塑,矿业再次成为关注的热点。但是随着中美贸易摩擦升级,第二季度全球矿业市场复苏势头减弱,全球勘查活动指数PAI整体下行,上市矿业公司股价回落,矿产品价格波动剧烈,初级公司融资规模萎缩,电动汽车用矿需求增加,清洁能源发展持续推进。

1.全球勘查活动指数整体下行,标准普尔/多伦多证券交易所全球矿业指数先扬后抑

2019年上半年,衡量全球勘查活动指数(PAI)呈现整体下行态势。2019年上半年季度环比下降14%,为2016年以来最低点。出现这一状况的主要原因是,2018年下半年以来初级公司和中级公司融资规模持续萎缩,连锁反应到显著性钻探成果数量明显下降。截至2019年6月,全球上市矿业公司总市值1.46万亿美元,与去年同期持平。

2019年上半年,全球矿业证券市场呈现先扬后抑的总体走势,标准普尔/多伦多证券交易所全球矿业指数(S&P/TSX Global Mining Index,TXGM)从2019年1月67点升到4月的78点,随后下跌至6月的70点附近,与标准普尔/多伦多证券交易所综合指数走势相似,但波动幅度更小,总体好于2018年下半年。2019年6月标准普尔/多伦多证券交易所全球矿业指数同比增加8%。

2.全球矿产品价格波动加剧,铁矿石价格同比增长70%,基本金属价格滑梯陡降,钴价比上年下降63%

一是因为突发性市场供应减少导致部分矿产品价格上涨。例如,受巴西尾矿坝事故和韦罗妮卡热带气旋等供应链中断事件影响,淡水河谷、力拓、必和必拓相继宣布下调铁矿石产量,导致铁矿石供应量总体上同比下降5.3%,因而引发铁矿石价格上涨明显。2019年5月17日,铁矿石价格突破100美元/吨关口,6月铁矿石价格继续飞涨至109美元/吨,创出近5年来新高,普氏62%品位铁矿粉价格同比增长70%。

二是中美贸易摩擦升级和全球制造业PMI放缓,导致市场信心不足和预期悲观,使得部分矿产品价格滑梯陡降。例如,2019年初基本金属价格与2018年第四季度几乎持平,2019年4月开始下降,5月降幅加剧,截至5月30日LME现货铜连续7周下跌。LME铝、锌、镍价格均呈现与铜价相似的走势,但由于跌幅较窄,所以好于2018年第四季度。

三是电动汽车所需的钴价比去年下降63%。即使在过去五年中取得强劲增长的钴和锂价格,2018年也出现两位数的下跌。2019年价格持续下跌,6月28日LME钴期货结算价为29000美元/吨,比年初下降40%,比去年同期下降63%。镍钴矿商谢瑞特公司CEO认为,钴价下跌是钴市场去库存和增加供给所致。

3.今年第一季度全球大型并购活动频现,但世界范围初级公司融资规模萎缩

2019年元月至3月,全球矿业领域并购活动依旧活跃,总交易额达128.9亿美元,与上年同期的25.2亿美元相比大幅增加,主要是大型并购使得矿业重新成为人们关注的焦点。美国纽蒙特矿业公司收购加拿大黄金公司股份,总交易价值100.1亿美元。中国钼业股份有限公司出资11.4亿美元收购刚果民主共和国坦克帆古鲁米矿24%股权。澳大利亚纽克雷斯特矿业公司通过合资协议收购加拿大雷德克里斯,交易价值8.1亿美元。但是从交易数量来看仍然低迷,交易额超过500万美元的并购数量只有30笔。并购交易矿种再次以黄金和铜为主要目标。全球矿业并购重组活动频繁显示出积极健康的基本面。

但是,世界范围初级公司融资规模持续收缩。2019年元月至3月全球矿业累积融资金额32.5亿美元,环比下降15%,延续2018年第四季度下滑态势。主要是市值低于5亿美元的公司(以勘探公司为主)融资金额较上个季度减少4亿美元,环比下降33%。市值超过20亿美元的公司融资金额较上个季度减少3.7亿美元,环比下降16%。

4.电动汽车用矿需求增加,镍锰钴消费量增加,锂矿供应国着力延伸价值链,锂矿生产商积极整合采矿冶炼能力

阿达姆斯智库统计报告表明,2019年5月,电动乘用车动力电池镍消费量同比增长57%,碳酸锂当量同比增长47%。

澳大利亚、智利等锂矿供应国,加大矿产开发力度,积极布局冶炼加工产业,推进技术研发,使得价值链不断延伸。当前中国是锂冶炼主要国家。智利和澳大利亚的产业链延伸,锂矿生产商对采矿和冶炼能力的整合,将影响中国锂加工全球份额。

5.全球持续推进清洁能源发展,欧美天然气、风能、太阳能价格下降

2019年5月,穆迪公司发布的2019年第一季度《全球绿色债券报告》显示,本季度全球共发行472亿美元绿色债券,其中28%用于绿色能源募集资金。2019年5月,世界银行启动了一项可持续矿业最佳实践资助基金计划,名为“气候-智能采矿设施”,将支持开采和加工清洁能源技术所需的矿物和金属,促进这些领域公共和私营部门密切合作。

2019年上半年,欧洲液化天然气产量大幅上升,使得天然气价格下降,荷兰天然气上半年基准价格已是十年来的最大跌幅。随着液化天然气价格不断降低,使得煤炭需求大幅放缓,煤炭价格暴跌是欧洲逐步淘汰煤炭的一个标志。据彭博研究显示,可再生能源也在争夺市场份额,风能和太阳能使得欧洲电价更便宜,清洁能源供应占更多市场份额而挤压煤炭市场,亦加速欧洲淘汰煤炭。德国燃气发电比燃煤发电成本更低,默克尔政府在2019年2月份宣布退出煤电,5月批准了一项400亿欧元援助计划,补偿德国东部和莱茵河的褐煤和硬煤中心转型,将“烟囱式经济”转变为高科技中心。

美国再生能源发电量首次超过煤炭。EIA最新数据显示,2019年4月美国清洁能源(太阳能、风能、水利、生物质和地热)发电量超过煤炭。一方面是太阳能和风能成本下降,另一方面是煤炭环境问题影响。自2008年达到煤炭消费峰值,当前美国煤炭消费量已下降39%,至40年来的最低水平。

二、矿业新情况新问题

1.贸易摩擦升级对中国矿业的影响

贸易摩擦对中国铜、铝、铅、锌、镍、锂和钴等矿产品进出口短期影响有限,更多的影响则是有色金属产业链下游环节,如铅蓄电池和镍镉蓄电池出口。但全球矿产品贸易流动性强,金融属性高等特征使其更易受到贸易摩擦升级的影响,导致2019年5月全球矿产品价格剧烈波动。凯投宏观研究报告指出,某些金属价格更容易受到中美贸易摩擦的干扰。鉴于电子产品进口量占美国从中国进口总量的30%左右,预计未来相当长一段时间内电子行业广泛使用的金属价格波动性将会加剧。

贸易摩擦间接影响中国和其他资源国的关系。2019年3月,澳大利亚工业、创新和科技部以及澳大利亚贸易和投资委员会共同发布的《澳大利亚关键矿产战略》中提到:“自2017年12月美国总统特朗普发布行政命令以来,澳大利亚政府一直在加强与美国政府的联系。”2019年5月,特朗普政府取消了加拿大、墨西哥钢铁和铝的关税,并有意加快通过美国-墨西哥-加拿大自由贸易协定(USMCA),一旦USMCA得以实施,不仅可以有效巩固北美区域贸易关系,而且还会导致加拿大与中国不能签订自由贸易协定,影响加拿大与中国的矿产品贸易。目前,墨西哥已率先审议通过USMCA草案。

2.美国全面推动国内稀土供应链发展

美国采取了四项措施。一是2019年7月22日特朗普通过《美国国防生产法案(Defense Production Act)》授权总统可以优先采购钕、铁和硼,以及用钐和钴生产永磁体的国内材料、设备和服务。特朗普命令国防部加快消费类电子产品、军用器件和医疗设备所需稀土永磁的生产。《美国国防生产法案》曾经保护过美国钢铁生产能力,也被用来强制购买国内半导体制造设备,还用于资助锂离子电池、轻武器弹药和其他技术的研究和采购。二是推进稀土供应法案的审议。2019年5月,美国参议员森斯·曼钦、谢莉·卡皮托和丽莎·穆尔科斯基向国会提交了《稀土元素先进煤炭技术法案》。该法案旨在争取联邦财政拨款,用于支持开发先进分离技术,从煤炭和煤炭副产品中提取和回收稀土元素和矿物,进而改变美国100%依赖国外稀土进口的现状。三是推进稀土的产学研结合。宾夕法尼亚州立大学最近启动了关键矿产研究中心,目标是成为关键矿物研究和开发技术支持的首选中心,特别是宾夕法尼亚州立大学与能源部研究人员合作使用先进分离技术从煤炭副产品中提取稀土元素等优势技术。四是美国将建立稀土分离工厂和延伸产业链。2019年5月20日,澳大利亚稀土生产商表示,已与美国公司签署谅解备忘录,将在美国建立稀土分离工厂,由澳大利亚公司控股。

3.巴西溃坝事故使尾矿管理成为热点话题

2019年1月25日,巴西米纳斯吉拉斯州布鲁马迪纽市附近的费豪矿发生尾矿坝溃决事故,造成228人死亡,60多人失踪。事件引发全球关注,使得尾矿管理成为热点话题,一是全球矿产资源专家联盟(GMPA)提出全球尾矿行动倡议。二是国际矿业和金属业协会(ICMM)发布全球矿山恢复最佳实践,并将研究制定尾矿库标准,计划今年年底推出国际尾矿设施标准。三是力拓和澳大利亚联邦科学与工业研究组织(CSIRO)合作,开展矿业社区研究。四是淡水河谷加强预警和尾矿库建设。五是基于物联网和卫星技术的智能监控解决方案。巴西米纳斯吉拉斯州政府和高技术公司、国际海事卫星组织签署谅解备忘录,监测该区域所有尾矿设施,为该地区提供基于物联网和卫星技术的智能监控解决方案。

三、全球矿业发展展望

1.全球矿业市场的复苏势头减弱

从2016年开始,全球矿业走出低迷区间,触底回暖态势趋稳,已经可见明显的“拐点”,全球矿业或将开启新的景气周期。由于特朗普挑起“贸易战”,中美贸易摩擦升级,导致2019年第二季度全球矿业市场复苏势头减弱。安永公司2019年上半年贸易调查显示,93%的受访者认为中美贸易摩擦升级和全球贸易紧张局势影响其并购计划。所以说,新一轮矿业景气周期是否会受到全球宏观经济和“贸易战”的影响从而导致无疾而终的结局,尚待进一步观察。

2.全球对于战略新兴产业所需矿产的竞争将愈演愈烈

当前,世界各国均已充分认识战略新兴产业所需矿产在经济社会发展中的作用,尤其是对产业转型升级、生态环境保护的作用,引领经济结构和产业结构的转型。美国、欧盟、澳大利亚均出台了战略新兴产业所需的矿产(关键矿产)目录以及相关扶持政策。2019年5月21日,标普全球发布《新的大博弈:中国、美国与技术》研究报告,认为技术是中美争端的核心所在。美国关注的焦点是技术,是战略新兴产业,而非双边贸易赤字;同时,技术对中国亦十分重要,说明矿业技术转型升级的重要性。2019年上半年,美国发布《确保关键矿产安全可靠供应的联邦战略》,有61项建议,确定了落实部门和落实时间。全球对战略新兴产业所需矿产的竞争,存在愈演愈烈的趋势。

3.全球矿业经济新秩序新形象需要重新构建

当前,全球矿业经济秩序受到保护主义、地缘政治、关税大战带来的严重破坏,亟待建立矿业经济新秩序。例如,中国和印度建立原油联合购买同盟,抵御亚洲溢价初见效果,这表明建立区域性大宗矿产品交易中心有助于增强地区资源安全。与此同时,全球矿业界正在努力通过雕刻重塑,展示一个全新的矿业发展形象。也就是说,要将一个傻大黑粗、劳动密集、高危生产、破坏环境的落后矿业形象,改造成为绿色发展、生态保护、智能化、技术密集、可持续性、社会接受的先进矿业形象,从而巩固矿产资源和矿业发展在经济社会发展中的基础地位和基石作用,为矿产资源的合理利用和有效保护创造良好的发展环境。□

(作者单位:自然资源部中国地质调查局发展研究中心)

- 还没有人评论,欢迎说说您的想法!

长沙市工商行政管理局

长沙市工商行政管理局